(来源:计算机 牛骨挖掘机)

天风计算机 缪欣君团队

摘要

高效管理下报表质量高,为利润向上弹性提供良好基础

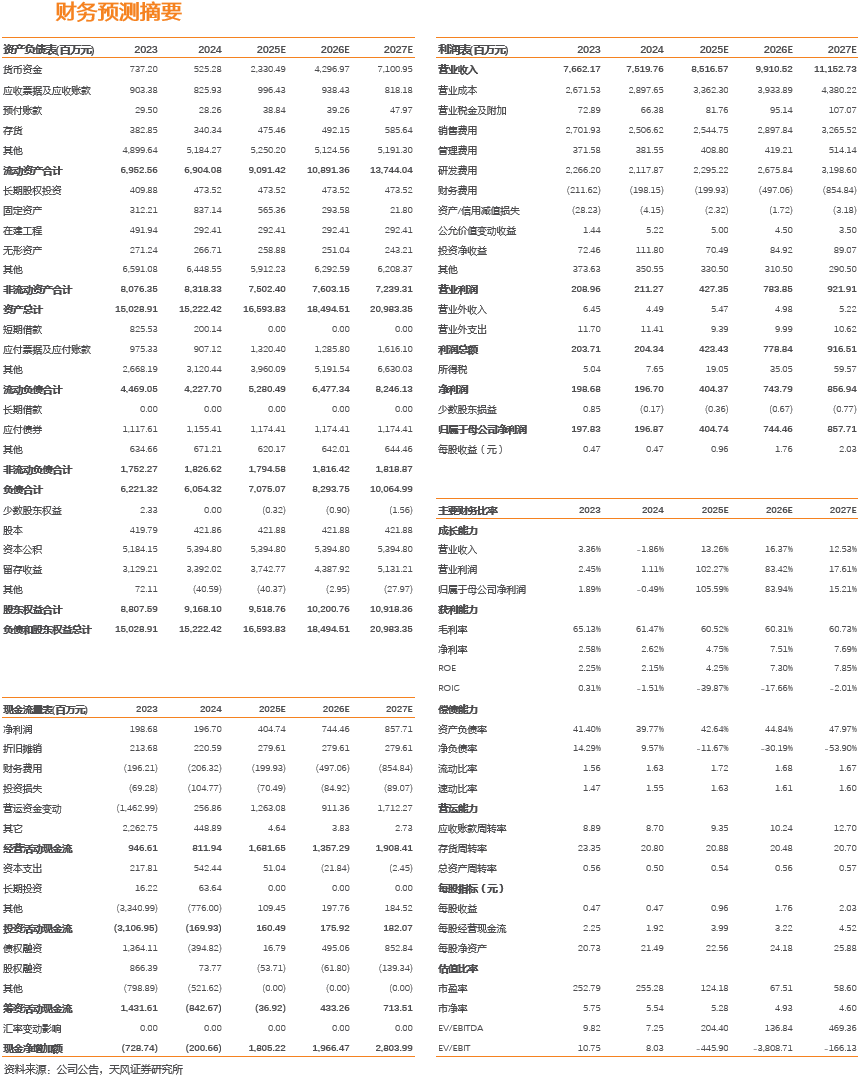

2025H1营收30.09亿元,同比+11.16%;归母净利润为-2.28亿元,同比+61.54%;扣非净利润-2.59亿元,同比+60.44%。单2025Q2,营收17.47亿元,同比+4.5%;净利润0.22亿元,同比+121.3%,自 2020 年 以来首次在Q2实现盈利。

25Q2销售/管理/研发费用率36.22%/4.01%/28.29%,同比分别-1.31%/-1.97%/-4.38%。公司持续提升内部管理效率,报表持续体现较高质量。若宏观经济进一步复苏,公司国内业务收入增速有望进一步提升。

长期看,“出海+大客户+AI”驱动,公司新增长曲线正在清晰

出海:2025H1公司国际市场实现收入2.54亿元,同比+35.33%,占总收入比重约为 8.44%。2022~2024年海外收入复合增速为43.4%,2024 年推出 XDR 海外正式版。考虑海外渠道建立深入,公司海外收入有望持续快速增长。

大客户:截止25H1末,公司合同负债同比增长22%,反映XaaS业务的后续增长动力。截止2025年H1,MSS/XDR 客户数达到5500个;XAAS牵引,公司客户上攻效果有望持续体现。

AI:一方面,公司安全GPT已在 130+ 家真实环境测试/应用(截止2024.5月);另一方面,针对 DeepSeek等模型提供一键部署,通过AICP算力平台部署方案在多实例、并发推理场景中可实现 5-10倍性能提升,AICP平台能力有望持续提升,构建TO B Agent入口。

公司AI能力具备潜力,AI底座+AI PaaS+AI应用构建三大基础能力

AI底座:HCI + AICP 组成承载与算力编排,客户在HCI集群中只需添加一台GPU节点,就能基于本地集群快速部署并承载DeepSeek在内的企业级大模型。

AI中台:AI 应用创新平台内置 RAG 引擎,提供智能分片、直连企业知识库与“运营→评估→调优闭环”, 生成高可信内容,场景问答准确率达到90%以上。

AI-Native应用:客户可基于深信服AICP将企业的知识资产信息进行整合,构建企业智慧库。并结合NLP实时解析各类知识,进行解答。

我们认为,若To B端Agent进入规模放量期,凭借AI底座+AI PaaS+AI应用创新平台,深信服AICP平台有望成为私有化部署的AI全栈入口。比如,基于AICP平台,可实现 AI质检分析、决策支持、AI编码等应用的落地。以深信服与瑞铭医疗的合作为例,AI编码准确率超95%

风险提示:市场竞争加剧风险、行业景气度下行风险、供应链紊乱风险、大客户进展及订单不及预期、盈利预测与估值偏差等。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《深信服: 打造私有化部署的AI全栈能力》

对外发布时间 2025年9月21日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

王屿熙 SAC 执业证书编号:S1110524010001

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

股票配资网提示:文章来自网络,不代表本站观点。